編者按

近日,財政部、稅務(wù)總局、水利部印發(fā)了《水資源稅改革試點實施辦法》(以下簡稱《辦法》),自2024年12月1日起全面實施水資源費(fèi)改稅試點。

這一政策的實施,是在2016年7月1日起在河北、北京、天津等10個省(區(qū)、市)開展的水資源稅改革試點基礎(chǔ)上,進(jìn)一步擴(kuò)大至全國范圍。

此次改革具有重大意義,水資源費(fèi)即將退出歷史舞臺,取而代之的是水資源稅。水資源稅如何征收?費(fèi)改稅是否會增加居民和企業(yè)用水成本?這項政策將如何影響中國的水資源保護(hù)和可持續(xù)發(fā)展?本報邀請遼寧大學(xué)法學(xué)院教授、遼寧大學(xué)環(huán)境資源與能源法研究中心主任劉佳奇為大家解答政策的要點。

全面實施費(fèi)改稅試點

1.遼寧法治報:該政策的出臺背景是什么?

劉佳奇:水資源是重要的自然資源,貫徹落實全面節(jié)約戰(zhàn)略,必須堅持節(jié)水優(yōu)先、量水而行。

按照黨中央、國務(wù)院決策部署,自2016年7月1日起,先后在河北、北京、天津等10個省(區(qū)、市)開展了水資源稅改革試點。此后,2020年9月1日起施行的《中華人民共和國資源稅法》第十四條明確規(guī)定:“國務(wù)院根據(jù)國民經(jīng)濟(jì)和社會發(fā)展需要,依照本法的原則,對取用地表水或者地下水的單位和個人試點征收水資源稅。征收水資源稅的,停止征收水資源費(fèi)”,正式將水資源費(fèi)改稅試點寫入法律。

黨的二十大報告提出,“實施全面節(jié)約戰(zhàn)略,推進(jìn)各類資源節(jié)約集約利用”;“完善支持綠色發(fā)展的財稅政策”。黨的二十屆三中全會決定提出,“落實水資源剛性約束制度,全面推行水資源費(fèi)改稅”。

為全面貫徹黨的二十大和二十屆三中全會精神以及《中華人民共和國資源稅法》有關(guān)規(guī)定,《辦法》提出自2024年12月1日起全面實施水資源費(fèi)改稅試點。

2.遼寧法治報:該政策的實施步驟有哪些?

劉佳奇:首先,確定在中華人民共和國領(lǐng)域直接取用地表水或者地下水的單位和個人,為水資源稅的納稅人。

其次,確定水資源稅的適用稅額由各省、自治區(qū)、直轄市人民政府統(tǒng)籌考慮本地區(qū)水資源狀況、經(jīng)濟(jì)社會發(fā)展水平和水資源節(jié)約保護(hù)要求,在《辦法》所附《各省、自治區(qū)、直轄市水資源稅最低平均稅額表》規(guī)定的最低平均稅額基礎(chǔ)上,分類確定具體適用稅額。

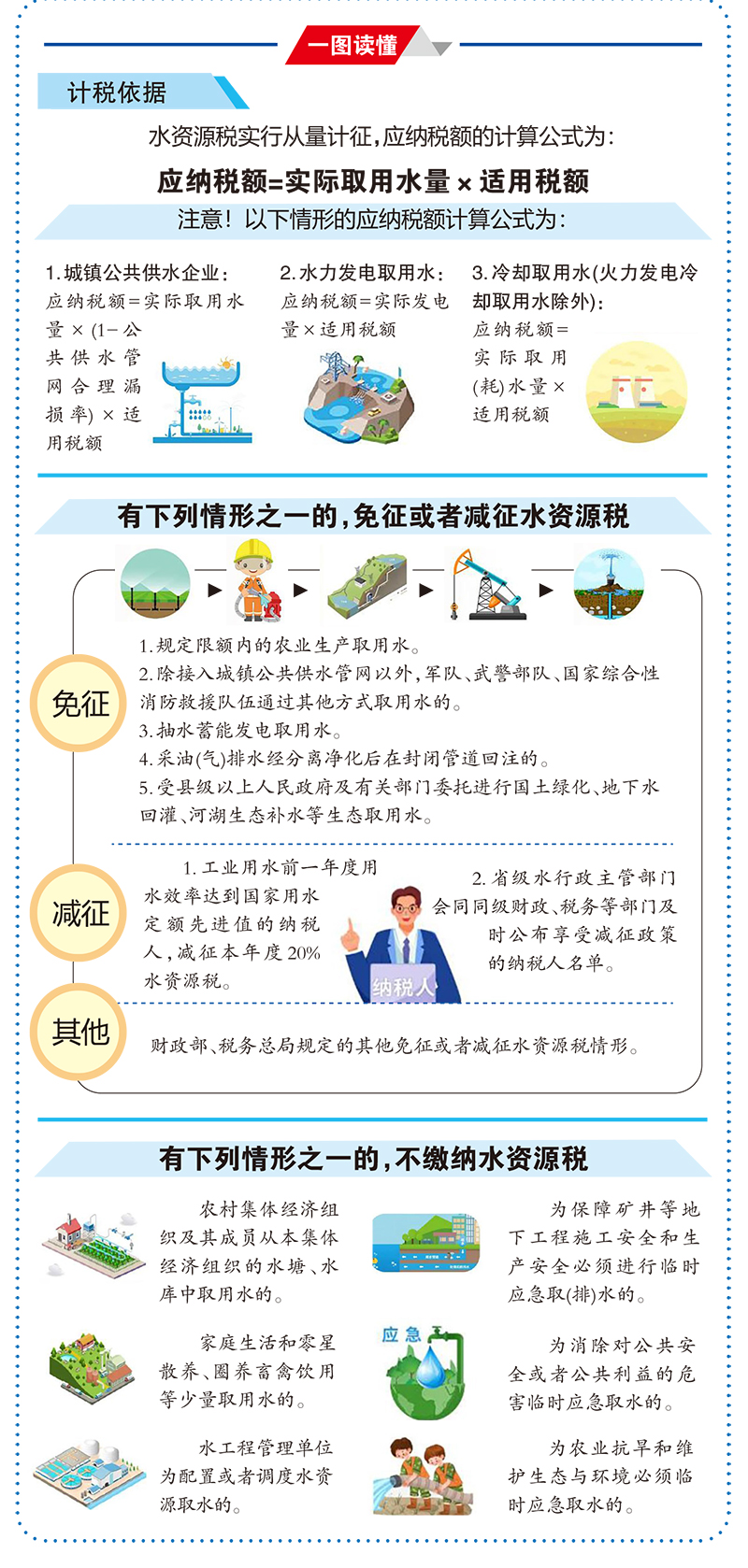

再次,確定水資源稅實行從量計征。一般情形下,應(yīng)納稅額的計算公式為:應(yīng)納稅額=實際取用水量×適用稅額。

最后,確定了不繳納水資源稅、免征或者減征水資源稅的具體情形。

水資源稅實行從量計征

3.遼寧法治報:水資源費(fèi)改稅試點全面實施后,將對企業(yè)尤其是高耗水行業(yè)產(chǎn)生哪些影響?

劉佳奇:《辦法》第五條規(guī)定:“水資源稅實行從量計征”。也就是說,通常情況下企業(yè)的實際取用水量越多,需要繳納的水資源稅就越高。這就意味著在水資源費(fèi)改稅試點全面實施后,用水效率較高的節(jié)水型企業(yè)會獲得利好,而水資源消耗較大、生產(chǎn)經(jīng)營較為粗放的企業(yè)會加重綜合負(fù)擔(dān),這也正是改革的初衷和導(dǎo)向所在。

同時,《辦法》第十六條規(guī)定:“工業(yè)用水前一年度用水效率達(dá)到國家用水定額先進(jìn)值的納稅人,減征本年度20%水資源稅。”對于高耗水企業(yè)而言,如果能夠通過加強(qiáng)節(jié)水管理、改進(jìn)節(jié)水工藝等提高自身的用水效率,按照規(guī)定可以減征水資源稅,充分體現(xiàn)了稅收優(yōu)惠措施對于節(jié)水的正向激勵引導(dǎo)作用。

居民水價影響不大

4.遼寧法治報:居民用水價格是否會因水資源稅的實施而上漲?

劉佳奇:《辦法》第三十條明確了水資源稅和供水價格的關(guān)系:“城鎮(zhèn)公共供水企業(yè)繳納的水資源稅不計入自來水價格,在終端綜合水價中單列,并可以在增值稅計稅依據(jù)中扣除。水資源稅改革試點期間,省級發(fā)展改革部門會同有關(guān)部門將終端綜合水價結(jié)構(gòu)逐步調(diào)整到位,原則上不因改革增加用水負(fù)擔(dān)。”因此對居民而言,實際負(fù)擔(dān)不會有明顯變化,居民用水價格也將保持穩(wěn)定。

5.遼寧法治報:長期來看,這項政策將如何影響中國的水資源保護(hù)和可持續(xù)發(fā)展?

劉佳奇:我國人多水少,水資源時空分布不均。隨著經(jīng)濟(jì)社會不斷發(fā)展,水資源需求量持續(xù)增長,水資源供需矛盾日益突出。全面實施水資源費(fèi)改稅,有利于增強(qiáng)企業(yè)等主體的節(jié)水意識和動力,加快推進(jìn)由粗放用水方式向集約用水方式的根本性轉(zhuǎn)變,通過提升水資源利用效率助推全社會加快形成綠色發(fā)展方式和生活方式。

同時,此項改革還與地下水超采治理、取水許可管理等其他改革措施相互配合、協(xié)同推進(jìn),有利于落實水資源剛性約束制度,全面提升水資源節(jié)約集約利用水平。